Indicateurs d'activité du secteur bancaire - T3 2025

Indicateurs d'activité T3 2025

Les indicateurs d’activité de l’UIB et d’Attijari Bank pour le troisième trimestre 2025 ont été publiés récemment. Afin de comprendre la dynamique bancaire et l’évolution du secteur, nous vous proposons un rapide tour d’horizon de ces deux établissements.

Nous vous souhaitons une bonne lecture.

Indicateurs d'activité T3 2025| UIB

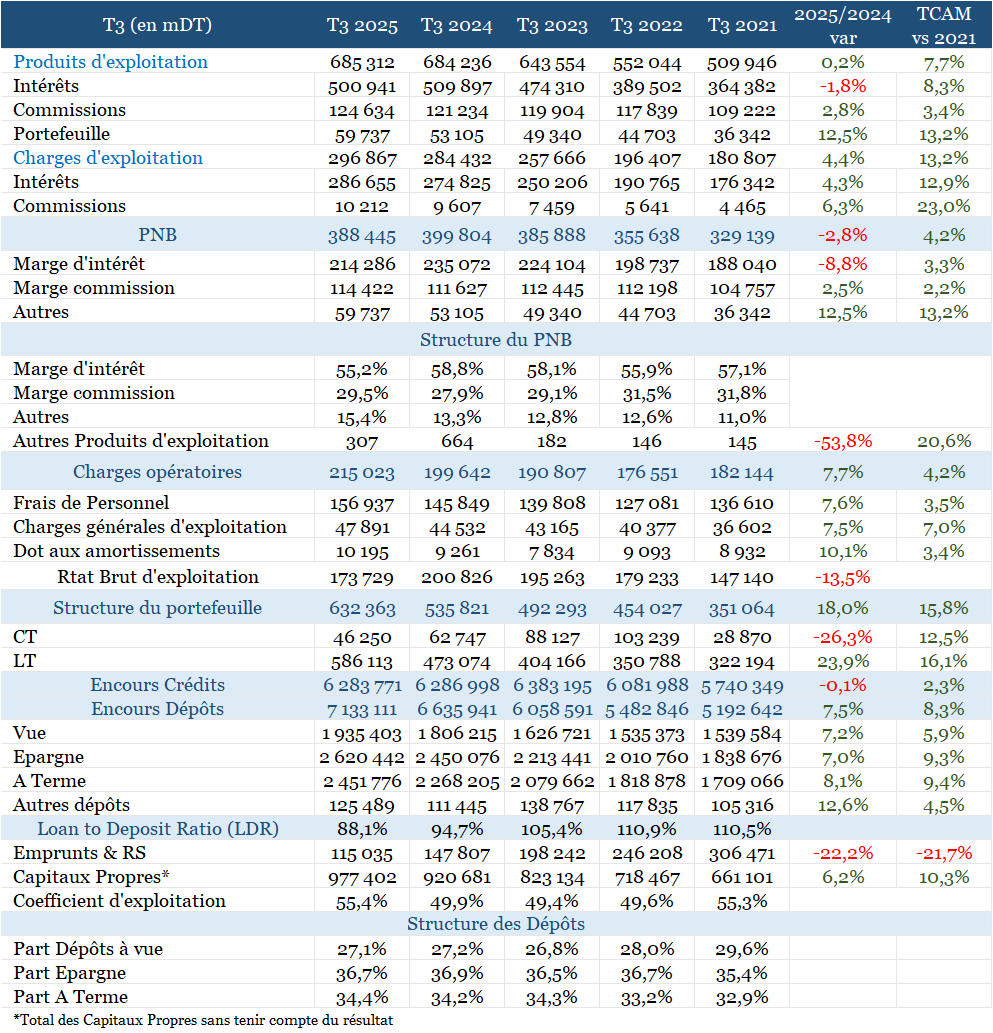

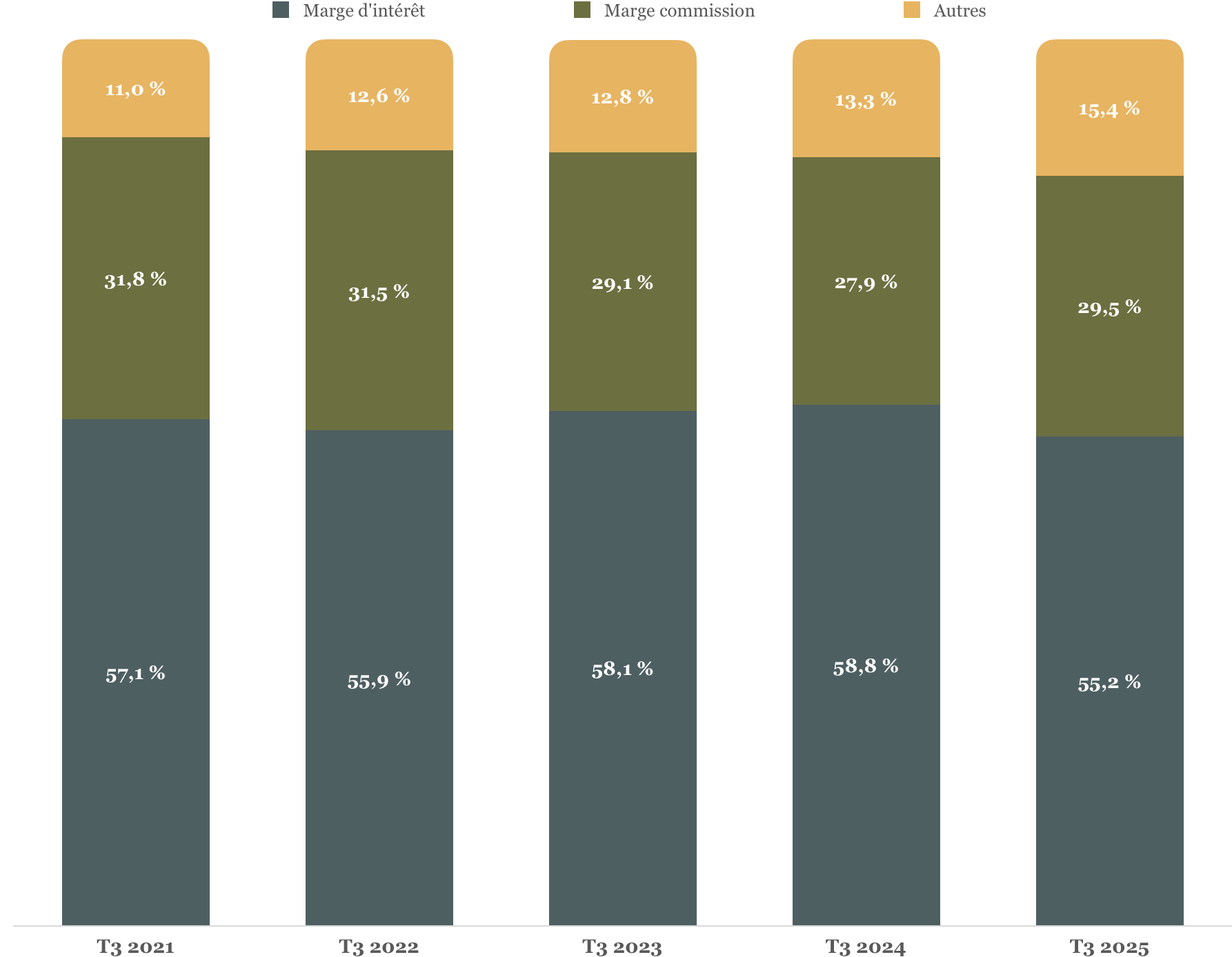

L’UIB rompt avec la dynamique positive des dernières années, affichant une baisse du PNB de -2,8 % à fin septembre 2025. Hors l’impact exceptionnel de la loi 2024-41 sur le rééchelonnement des dettes commerciales (≈19 MTND), le PNB ajusté progresse de +1,9 %, reflétant une activité sous-jacente stable. La pression sur la marge d’intérêt (-8,8 % ; -0,8 % hors effet de la loi) est partiellement amortie par la forte hausse des revenus du portefeuille (+12,5 %), dont la contribution au PNB se renforce, portée par une orientation accrue de la banque vers les titres à LT, signe d’une stratégie axée sur un rendement durable.

Sur le plan du financement, les ressources empruntées poursuivent leur repli (-22%, TCAM -21.7%), traduisant une dépendance décroissante aux financements externes et une gestion plus prudente de la liquidité. Pour la deuxième année consécutive, la collecte progresse nettement (+7,5 %) tandis que les crédits demeurent quasi stables (-0,1 %), améliorant sensiblement le ratio LDR qui se replie à 88,1 % (vs 94,7 %).

Du côté opérationnel, le Résultat brut d'exploitation (RBE) recule de 13,5 % (-4 % hors effet de la loi 2024-41), sous l’effet du fléchissement du PNB et de la hausse des charges opératoires (+7,7 %) tirées par les frais de personnel. Par conséquent, le coefficient d'exploitation (CE) s’alourdit de 5 points, traduisant un recul de l’efficacité opérationnelle.

UIB - Évolution des indicateurs d'activité T3 2025 - En mDT

Source: CMF & Calculs Hélion Capital

UIB : Structure du PNB

Sources: CMF & calculs Hélion Capital

Capacité bénéficiaire & parcours boursier | UIB

UIB prévoit un résultat net de 99 mDT pour 2025, en hausse d’environ 15 % par rapport à 2024, ce qui est cohérent avec le résultat de 49 mDT réalisé au premier semestre, traduisant une dynamique de croissance maîtrisée.

Le titre se valorise à un PER estimé de 8×, offrant une attractivité relative par rapport à ses pairs, tandis que le rendement du dividende reste modéré (3,7 %), reflétant une politique prudente de distribution. La performance sur 12 mois (-1,11 %) indique une consolidation du titre dans un contexte de crédit modéré et de pression sur les marges, confirmant le profil solide mais peu dynamique de la banque.

Enfin, la liquidité quotidienne limitée (~177 k DT/jour) suggère un marché secondaire peu actif et témoignant d’un intérêt boursier mesuré de la part des investisseurs.

UIB - Prévisions financières 2025

Source : BVMT & calculs Hélion Capital

Indicateurs d'activité T3 2025 | Attijari Bank

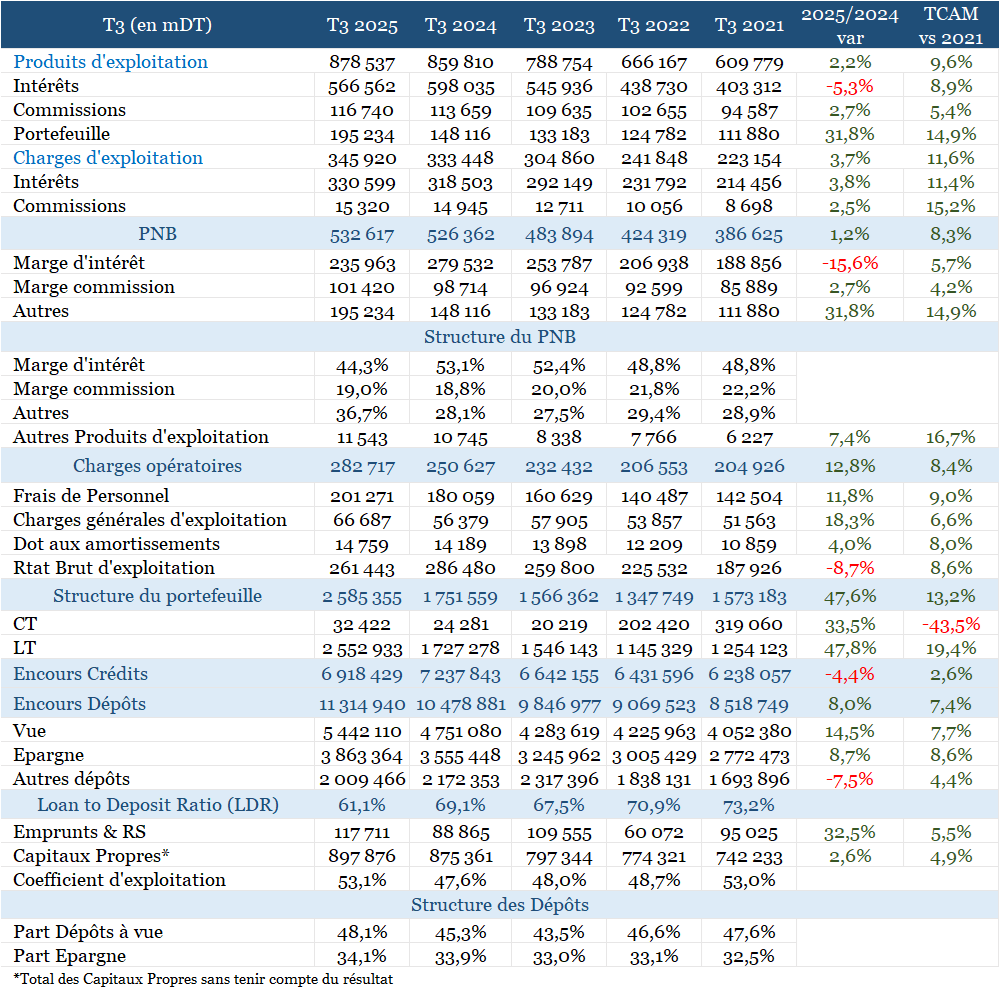

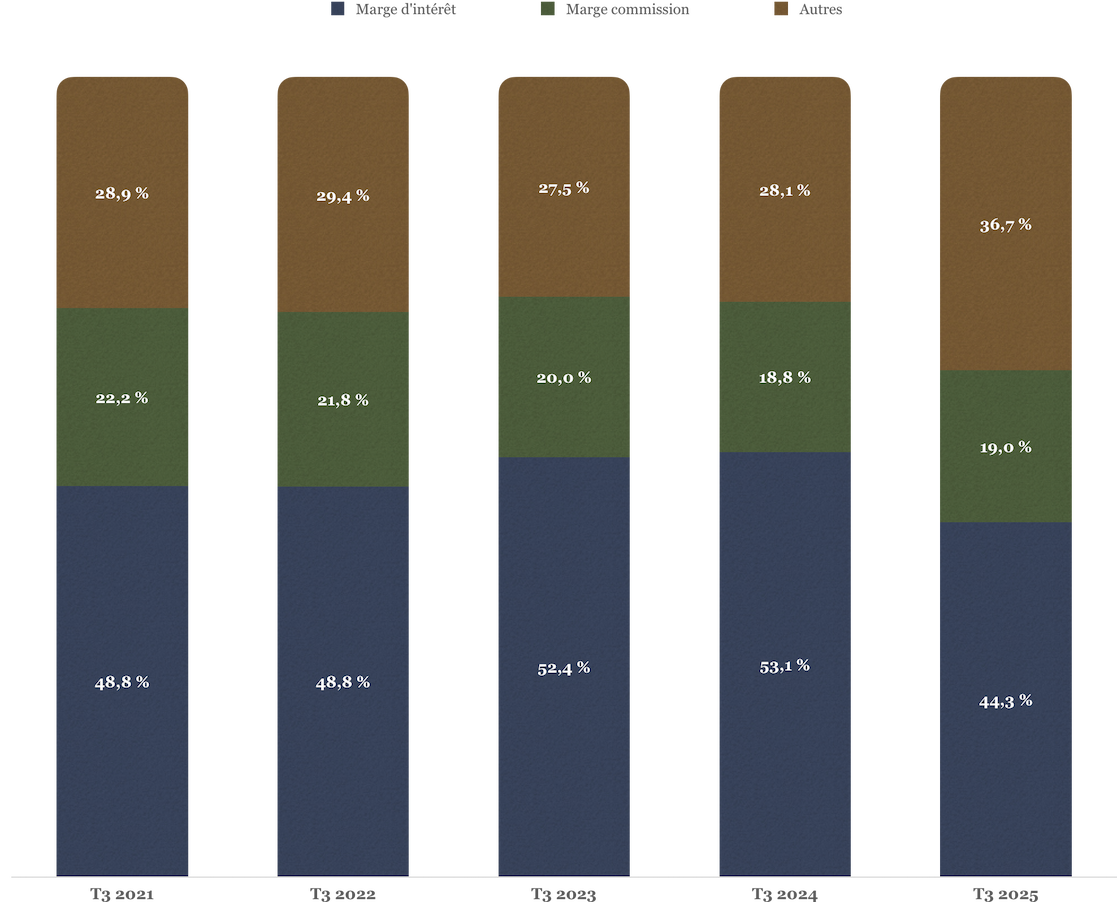

Après plusieurs années de forte croissance, le PNB de TJB ralentit nettement à fin septembre 2025 (+1,2 %), rompant avec la dynamique soutenue des exercices précédents (TCAM 8,3 %). Ce fléchissement s’explique par la baisse marquée de la marge d’intérêt (-15,6 %), pénalisée par le repli des taux d’intérêt et la possibilité de réviser à la baisse les crédits à taux fixe, tandis que la forte progression des revenus de portefeuille (+31,8 %) a limité le recul global. La composition du PNB évolue sensiblement : La marge d’intérêt recule à 44,3 % contre 53,1 % un an plus tôt, au profit des revenus de portefeuille (36,7 %), traduisant une dépendance croissante aux produits de marché.

Le CE se détériore à 53,1 % (contre 47,6 % en 2024), sous l’effet d’une hausse marquée des charges opératoires (+12,8 %), tirée principalement par l’augmentation des frais de personnel (+11,8 %). Cette dynamique pèse sur la performance opérationnelle, entraînant une contraction du RBE (-8,7 %) et laissant entrevoir un repli du résultat net.

Sur le plan commercial, la progression des dépôts (+8,0 %) contraste avec le recul des crédits (-4,4 %), renforçant la liquidité et faisant baisser le ratio LDR de 8 points. Cette évolution s’explique par la solidité du maillage géographique d’Attijari Bank, soutenue par le développement progressif des services digitaux, dans un contexte de crédit plus sélectif.

La liquidité accrue et la demande de financement modérée ont favorisé la montée en puissance du portefeuille financier (+47,6 %). Parallèlement, le recours accru aux emprunts et ressources spéciales (+32,5 %) soutient la structure bilancielle tout en augmentant le coût de financement. La banque conserve néanmoins des fondamentaux solides et présente un profil attractif pour les investisseurs.

Attijari Bank - Évolution des indicateurs d'activité T3 2025 - En mDT

Source: CMF & Calculs Hélion Capital

Attijari Bank : Structure du PNB

Sources: CMF & calculs Hélion Capital

Capacité bénéficiaire & parcours boursier | Attijari Bank

Sur la base des prévisions, le résultat net d’Attijari Bank pour 2025 est estimé à environ 223 MDT, soit un recul d’environ 4 % par rapport à 2024. Ce repli résulte de la forte baisse de la marge d’intérêt et de l’augmentation des charges opératoires, traduisant une pression notable sur la rentabilité de la banque.

Le titre se valorise à un PER de 13,45×, un niveau relativement élevé au regard du ralentissement attendu, ce qui suggère une surcotation. Cependant, le rendement du dividende de 8,33 % reste attractif et continue de soutenir l’intérêt des investisseurs. La performance depuis le début de l’année (+55,34 %) reflète l’appréciation soutenue du titre sur le marché.

Le titre bénéficie également d’un bon niveau de liquidité, avec un volume quotidien d’environ 515 k DT. Malgré cette performance, sa valorisation élevée invite néanmoins à la prudence.

Attijari Bank - Prévisions finanacières 2025

Source: BVMT & Calculs Hélion Capital

Cette note est exclusivement conçue à des fins d’information. Elle ne constitue ni un élément contractuel, ni un conseil en investissement. La responsabilité d’Hélion Capital ne saurait être engagée par une prise de décision sur la base de ces informations.