Indicateurs d'activité du secteur leasing - T3 2025

Indicateurs d'activité T3 2025

Les indicateurs d’activité de TLF (Tunisie Leasing & Factoring) et de CIL pour le troisième trimestre 2025 ont été récemment publiés. Afin de mieux comprendre la dynamique du secteur du leasing en Tunisie et l’évolution de ces principaux acteurs, nous vous proposons un tour d’horizon synthétique de ces deux établissements.

Nous vous souhaitons une bonne lecture.

Indicateurs d'activité T3 2025 | TLF

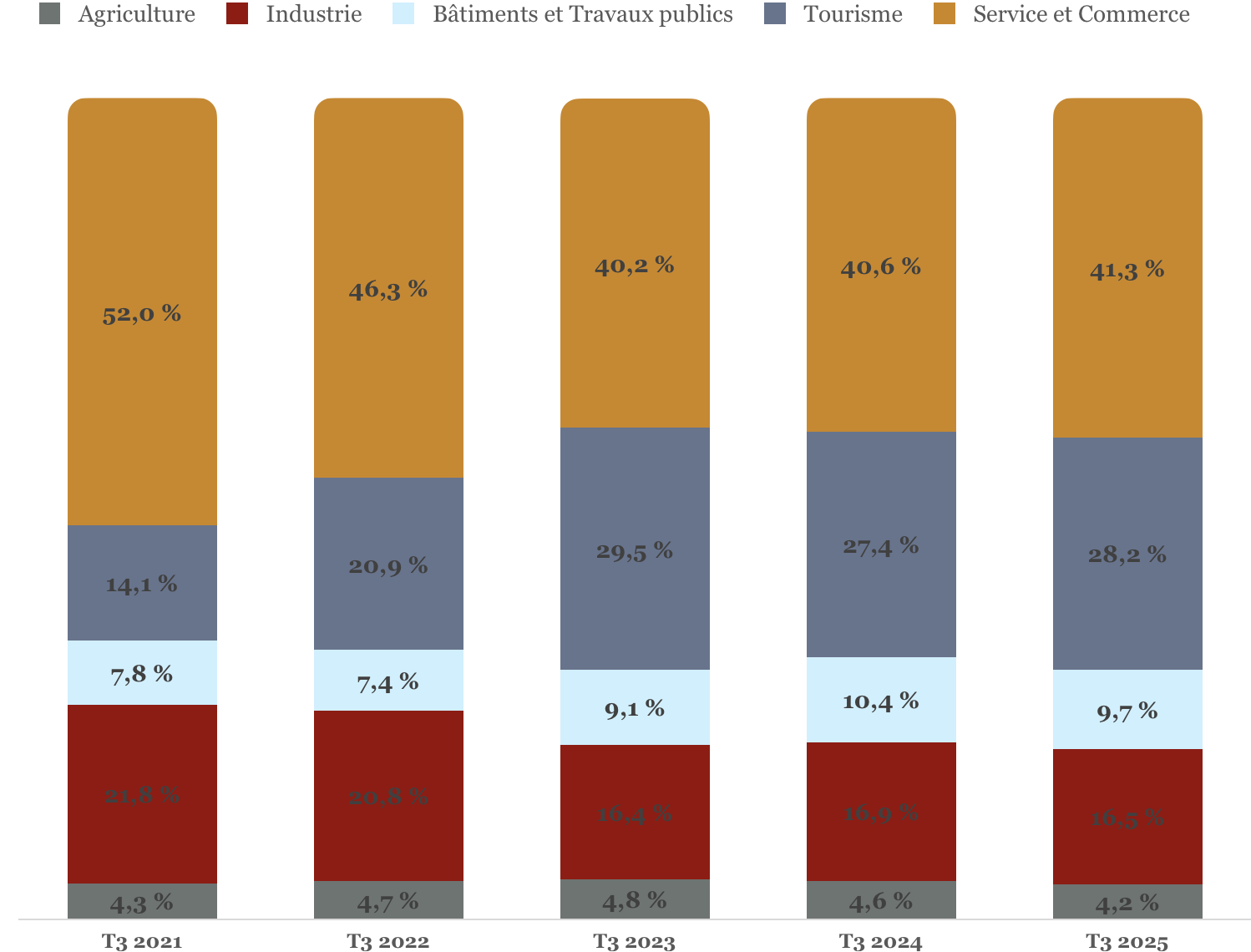

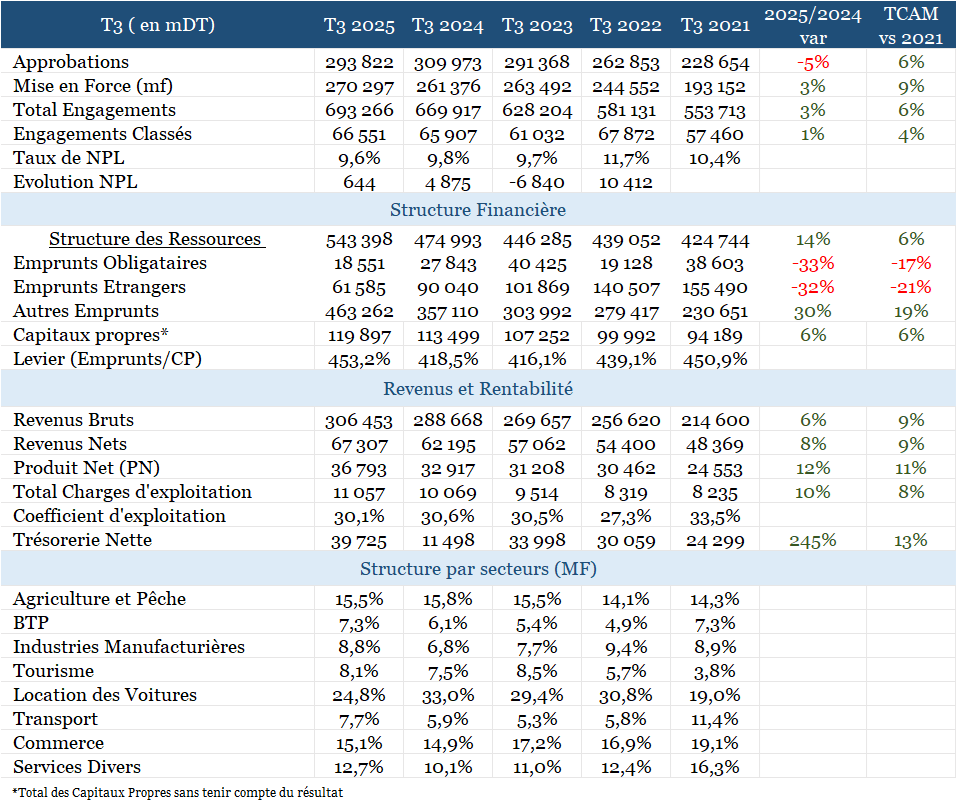

TLF poursuit sa trajectoire de croissance, enregistrant une progression notable de ses mises en force (MF) au T3 2025 : +9,3 % contre +2,3 % en 2024. La structure sectorielle des MF reste dominée par les Services et Commerce (41,3 %) et le Tourisme (28,2 %), tandis que l’agriculture poursuit sa baisse (4,2 % contre 4,6 % en 2024). Les engagements atteignent 1 094,5 MD au T3 2025, en hausse de 5,1 % sur un an, accompagnés d’une baisse du NPL (Non-Performing Loans) à 7,8 % (contre 14 % au T3 2021), ce qui reflète non seulement une croissance de l’activité mais aussi une meilleure qualité du portefeuille, tirée principalement par la diminution des NPL dans le leasing, illustrant une gestion du risque rigoureuse et efficace.

TLF affiche un levier financier relativement faible de 3×FP, en recul par rapport à l’année précédente (306,5 % contre 347,6 %). Cette évolution reflète un désendettement maîtrisé (-6,1 %) combiné à un renforcement des fonds propres (+6,4 %), traduisant une trajectoire financière plus équilibrée. La rentabilité opérationnelle s’améliore : le PN/Encours moyen progresse à 6,6 % contre 6,2 % en T3 2024. Cette évolution est soutenue par une hausse de 15 % du produit net, portée par la forte progression des produits de placement, suite aux excellents résultats de la société MLA, qui ont conduit à la distribution de dividendes significatifs en 2025.

Les revenus du leasing et du factoring demeurent globalement stables, aux alentours de 97 MDT, la progression du leasing étant compensée par le recul du factoring, impacté par la diminution du volume de factures achetées suite à la mise en œuvre de la nouvelle loi sur les chèques. Les charges d’exploitation, en hausse modérée de 5,7 %, ont été largement dépassées par la progression du produit net (+15 %), entraînant une nette amélioration du coefficient d'exploitation "CE" (41,7 % contre 45,4 % en T3 2024). Parallèlement à ces performances, TLF a publié au T3 2025 son rapport ESG 2024, en conformité avec le guide de la BVMT, confirmant son engagement en matière de durabilité et de gouvernance responsable.

TLF - Évolution des indicateurs d'activité T3 2025 - En mDT

Source: CMF & Calculs Hélion Capital

TLF : Structure des mises en force

Sources: CMF & calculs Hélion Capital

Capacité bénéficiaire & parcours boursier| TLF

TLF affiche une performance remarquable, avec une progression de plus de 114 % sur un an. Sur la base des résultats du premier semestre 2025 (21 MDT), nous tablons sur un résultat 2025e de 35 MDT, soit une hausse de +41 % par rapport à 2024.

La valorisation du titre est attractive, à condition que la progression des bénéfices anticipée d’ici la fin de l’année 2025 se confirme, avec un P/E estimé à 9,6x. Toutefois, le rendement en dividende de TLF (3,71 %) est peu attractif par rapport aux standards du secteur.

Par ailleurs, TLF offre un niveau de liquidité moyen, reflétant un volume d’échanges suffisant pour les transactions standards.

TLF- Prévisions financières 2025

Sources: BVMT & calculs Hélion Capital

Indicateurs d'activité T3 2025 | CIL

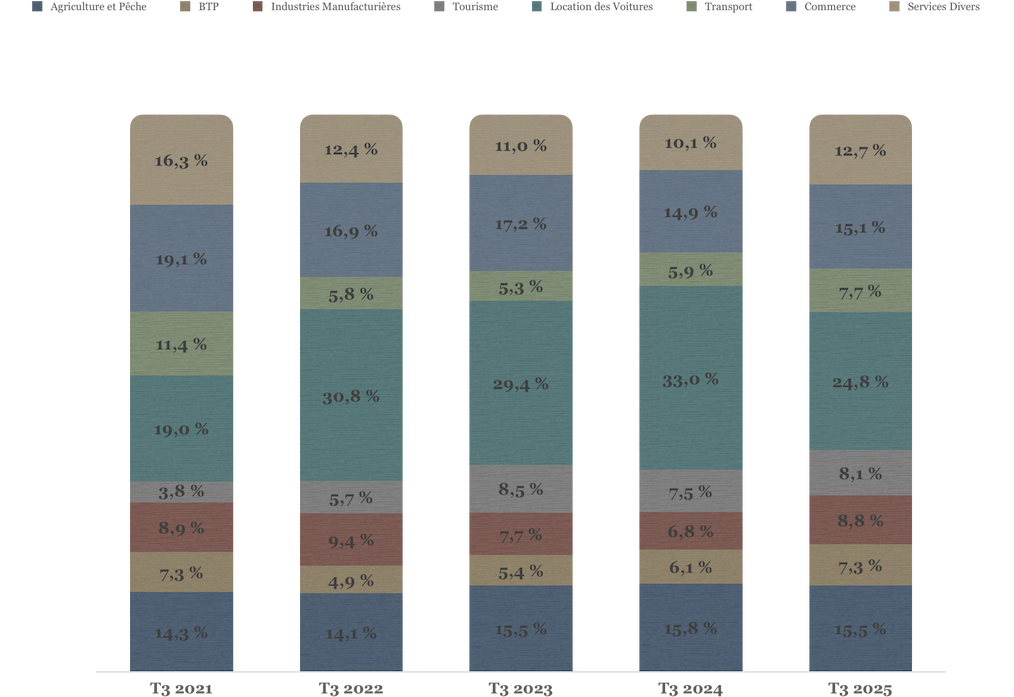

CIL renoue avec la croissance des MF au T3 2025 (+3 % vs -1 % en 2024), malgré la baisse des approbations de -5 %, ce qui traduit une exécution plus efficace des dossiers existants et une sélection plus rigoureuse des nouvelles autorisations. La structure sectorielle des MF en 2025 reste dominée par la location de voitures (24,8 %), suivie de l’agriculture et pêche (15,5 %) et du commerce (15,1 %), ce qui traduit une orientation vers des secteurs porteurs tout en maintenant une bonne diversification du portefeuille.

Les engagements classés sont contenus (+1 %), ce qui maintient le taux de NPL à 9,6 %, en légère amélioration par rapport à 2024 (9,8 %), mais encore supérieur à la moyenne sectorielle, traduisant une qualité d’actifs en amélioration mais perfectible. CIL renforce sa structure financière grâce à une hausse de 14 % des ressources, privilégiant les emprunts locaux (+30 %) pour optimiser son coût du financement, ce qui se traduit par une augmentation du levier à 4,5×FP (vs 4,2 en 2024), un niveau élevé mais cohérent avec la structure de financement du secteur du leasing.

Parallèlement, la trésorerie nette se redresse fortement, bondissant de +245 % sur un an, un niveau qui renforce sensiblement la liquidité de CIL et sa capacité à faire face à ses engagements financiers. La dynamique commerciale positive se reflète également dans le PN, en progression de +12 %, portée par l’amélioration des revenus nets (+8 %) et une meilleure efficacité opérationnelle.

Les charges d’exploitation progressent de 10 %, mais restent contenues par rapport à la hausse du PN (+12 %), permettant un léger recul du CE à 30,1 % contre 30,6 % un an plus tôt. Cela traduit une efficacité opérationnelle en amélioration, malgré le contexte inflationniste sur les coûts.

CIL - Évolution des indicateurs d'activité T3 2025 - En mDT

Source: CMF & Calculs Hélion Capital

CIL : Structure des mises en force

Sources: CMF & calculs Hélion Capital

Capacité bénéficiaire & parcours boursier | CIL

Le BP de mars 2024 table sur un résultat 2025 de 21,5 MDT, soit une amélioration d’environ 8,3 % par rapport au résultat consolidé 2024 (19,86 MDT). Avec une valorisation estimée de 8,5x, le titre se situe sous ses niveaux historiques mais reste en adéquation avec la progression attendue des résultats, traduisant une évaluation globalement équilibrée.

Côté dividende, le rendement offert est attractif à 8,46 %, renforçant l’intérêt du titre dans un contexte de taux élevés. La performance du titre ralentit sur les neuf premiers mois de 2025 (+13,3 % contre +24,0 % en 2024), traduisant une phase de consolidation dans un marché plus prudent envers le secteur du leasing.

La liquidité demeure faible (35 447 DT/j), ce qui se traduit par des volumes d’échanges réduits et une moindre fluidité du marché.

CIL - Prévisions financières 2025

Sources: BVMT & calculs Hélion Capital

Cette note est exclusivement conçue à des fins d’information. Elle ne constitue ni un élément contractuel, ni un conseil en investissement. La responsabilité d’Hélion Capital ne saurait être engagée par une prise de décision sur la base de ces informations.